Project highlights

- Integration von Apple Pay- und Google Pay-Diensten

- Aktivierung kontaktloser Zahlungen über Smartphones und Wearables

- Sicherstellung sicherer und transparenter mobiler Zahlungen

- Branche:

- FinTech, digitales Banking, Mobil

- Hauptsitz:

- Deutschland

- Markt:

- D-A-CH

- Teamgröße:

- 17 Mitglieder

- Zusammenarbeit:

- Seit Juni 2018

Über den Kunden

Unser Kunde ist eine volldigitale Bank mit Sitz in Deutschland, die Pionierarbeit bei hochmodernen Bankenlösungen und -anwendungen leistet. Als erster Anbieter, der die reinen Digital-Bankdienstleistungen auf dem DACH-Markt einführt, ist unser Kunde eine der innovativsten Banken der Welt und beschreitet nicht nur im Bankwesen, sondern auch in der gesamten FinTech-Branche neue Wege.

Da traditionelle Banken die Bedürfnisse der heutigen Kunden nicht erfüllen, hält unser Kunde Kontakt mit der sich schnell entwickelnden digitalen Revolution und baut die Bank der Zukunft entsprechend auf. Mit Offenheit und Transparenz der Finanzdienstleistungen will das Unternehmen das Bankgeschäft für den Endverbraucher komfortabel, benutzerfreundlich und zugänglich machen. Neben den Bankdienstleistungen der nächsten Generation umfasst das Angebot unseres Kunden Crowdfunding, Kryptowährungshandel, Sofortüberweisungen an Social Media und Telefonkontakte, Social Lending und eWallets.

Unser Kunde kam mit einer Herausforderung

Die Zahlungsabwicklung wurde mit der Einführung des kontaktlosen Zahlungsverkehrs wesentlich komfortabler. Heute können Kunden nur noch mit ihren Kreditkarten, Smartphones oder Wearables „tippen und bezahlen“.

Sowohl Apple als auch Google haben bereits kontaktlose Zahlungen über das Telefon eingeführt, um den Benutzern den Komfort und die Geschwindigkeit der Transaktionen zu erhöhen. Und angesichts der steigenden Popularität solcher Dienste bei den Verbrauchern begannen die Banken weltweit, die Technologie zu nutzen.

Obwohl Apple Pay nur auf dem Weg nach Deutschland war, wollte unser Kunde einer der ersten Anwender dieser Technologie werden. Das Unternehmen, das als bahnbrechender Marktführer im Bankenmarkt der DACH-Region bekannt ist, beschloss, die digitale Transformation des Bankensektors zu beschleunigen und die Bedürfnisse der heutigen Kunden mit kontaktlosen mobilen Zahlungen zu erfüllen.

Die schnelle weltweite Einführung von Apple Pay und Google Pay wurde jedoch zu einer neuen Herausforderung für Banken und Einzelhändler, da die strengen Implementierungsanforderungen der Anbieter sowie die Anforderungen an die Sicherheit und die Einhaltung gesetzlicher Bestimmungen zu beachten waren. Unser Kunde war keine Ausnahme und benötigte kompetente Hilfe bei der Integration von Apple Pay und Google Pay.

Sowohl Google Pay als auch Apple Pay haben eine Reihe von Standardanforderungen und -funktionalitäten, denen Finanzinstitute folgen müssen, wenn sie mobile Zahlungsdienste anbieten wollen. Auf diese Weise sorgen Mobile Wallets dafür, dass ihre Dienstleistungen unabhängig vom Anbieter reibungslos und fehlerfrei funktionieren. Durch die bisherige erfolgreiche Zusammenarbeit mit Intellias wandte sich das Unternehmen an uns für die Teamerweiterungsdienste. Die Spezialisten von Intellias verstärkten das Team unseres Kunden und unterstützten die reibungslose Implementierung von kontaktlosen Zahlungsdiensten.

Intellias entwickelte die Lösung

Zusammen mit dem Team unseres Kunden konzentrierten sich die Experten von Intellias auf die Verbesserung des Backends der gesamten Apple Pay- und Google Pay-Integration.

Die Verbraucher können diese Zahlungsdienste nutzen, indem sie ihre Kredit-/Debitkarte in einem Mobile Wallet oder einer individuellen Bank-App registrieren. Für diese Wallet-Apps sind Drittanbieter von SDKs, digitalen Verzeichnissen oder Zahlungsanbietern und Kartenherausgeber wie uPaid und petaFuel erforderlich, um Apple Pay- oder Google Pay-Dienste zu aktivieren. Intellias, als erfahrenes Softwareentwicklungsunternehmen, hilft Unternehmen, alles in einer einzigen App zu implementieren.

Wir haben mit Apple Pay begonnen:

Unser Kunde musste bestimmte Funktionen implementieren, um Apple Pay-Dienste anbieten zu können. Wir halfen unserem Kunden, diese Anforderungen zu erfüllen.

Die Experten von Intellias ermöglichten zwei Aktivierungsoptionen – über die Wallet-App und die Banking-App des Kunden (In-App-Bereitstellung). Um die Apple Pay-Integration zu initiieren, haben wir die Funktionalität der App an den von Apple vorgeschriebenen Anforderungskatalog angepasst, der in 11 Hauptfunktionskategorien unterteilt ist:

- Bereitstellung

- Benutzerauthentifizierung (ID&V)

- Herausgeber der mobilen App

- Betrugsprävention

- Apple Pay Transaktionsverarbeitung

- Kartengrafik / Metadata

- Push-Benachrichtigungen

- Karten-Lebenszyklus-Management (CLM)

- Loyalitätssysteme der Herausgeber

- Bereitstellungsbenachrichtigungen

- Servicemeldungen

Gemeinsam mit dem Drittkartenherausgeber petaFuel ist es uns gelungen, Apple Pay für unseren Kunden vor der Einführung des offiziellen Dienstes im Land einzuführen.

Der Integrationsprozess von Google Pay:

Im Gegensatz zu Apple Pay erforderte die Implementierung von Google Pay einen Drittanbieter für SDKs. Um die Zahlungsdienste in die bestehende Bankanwendung des Kunden zu integrieren, haben wir mit einem Zahlungsanbieter – uPaid – zusammengetan.

Die Spezialisten von Intellias legten viel Wert auf Sicherheit und haben eCommerce-Transaktionen so sicher gemacht wie EMV-Chip-Transaktionen. Für die Endkunden unserer Kunden haben wir zehn Einmalschlüssel (SUKs) vorbereitet, um die Google Pay-Dienste auch im Offline-Betrieb nutzen zu können. Sobald ein Gerät wieder online ist, werden die SUKs automatisch aufgefüllt.

Der gesamte Entwicklungsprozess wurde in drei Phasen unterteilt:

Der erste Teil war der Registrierungsprozess:

- Kundenregistrierung

- Geräteanbindung

- SDK-Berechtigungsprüfung des Geräts

- Szenarien der positiven und negativen Eignungsprüfung

- mobile PIN-Einrichtung und Wallet-Aktivierung

- Digitalisierungs- und Tokenisierungsprozesse, die durch das uPaid SDK bereitgestellt werden

- petaFuel sendet Kreditkarteninformationen an uPaid

Der zweite Teil ist der Bezahlvorgang:

- Ein-Tap-Szenario: Der Prozess wird von einem Kunden initiiert, der eine Anwendung manuell startet. Ein Benutzer wählt eine Karte, gibt eine PIN ein und wählt die Option „Jetzt bezahlen“, die den Bezahlvorgang startet. Anschließend ist die Anwendung bereit für den Datenaustausch mit einem Terminal. Wenn ein Nutzer sein Telefon sperrt, die Anwendung in den Hintergrund schiebt oder auf Abbrechen klickt, wird der Prozess unterbrochen.

- Zwei-Tap-Szenario: Der Bezahlvorgang wird durch das Tippen des Geräts auf ein Endgerät eingeleitet. Dann gibt ein Nutzer die PIN auf einem Gerät ein – dort wird ein zweiter Tap benötigt. Wie in einem Ein-Tap-Szenario kann der Prozess abgebrochen werden, indem ein Gerät gesperrt, eine Anwendung beendet oder die Zeit abgelaufen ist.

Dann kam der Lebenszyklus der Karte:

- Sperren: Eine Karte kann vorübergehend von Transaktionen gesperrt werden. Der Prozess wird mit MDES kommuniziert und blockiert die Möglichkeit, alle Transaktionen abzuschließen.

- Entsperren: Aktiviert eine vorübergehend gesperrte Karte. Dadurch wird eine Karte entsperrt: Die Anwendung startet die Verarbeitung von Transaktionen und das Sammeln von SUKs für diese Karte.

- Löschen: Eine Anwendung erlaubt das Löschen einer Karte. Aber es ist keine aus der Wallet Datenbank gelöschte PAN, sondern eine virtuelle Karte – das Ergebnis der Digitalisierung. Der Prozess kann nicht rückgängig gemacht werden, aber der Kunde kann mit der Digitalisierung von Anfang an beginnen.

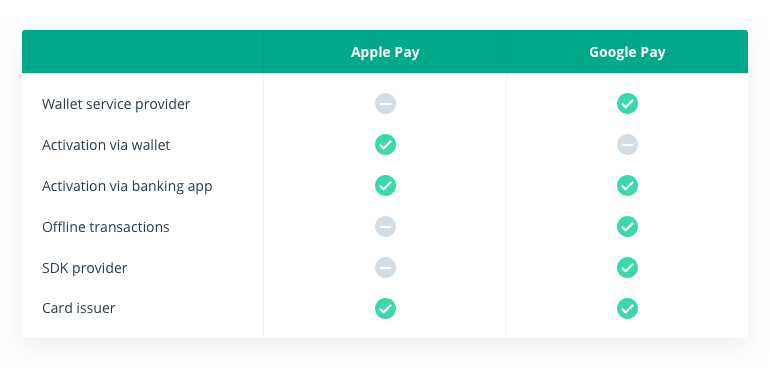

Die wichtigsten Unterschiede bei der Implementierung zwischen Apple Pay und Google Pay

Gemeinsam erzielten wir großartige Ergebnisse

Unser Kunde, der sich auf offenes und innovatives Digital Banking konzentriert, wollte sich mit Apple Pay und Google Pay integrieren – Dienste, die digitale Zahlungen mit einer sicheren und bequemen Zahlungsweise umwandeln.

Mit Hilfe von Intellias ist es unserem Kunden gelungen, als eine der ersten Banken Apple Pay- und Google Pay-Dienste in Deutschland einzuführen. Das kontaktlose Bezahlen mit dem Handy steht nun allen Privat- und Geschäftskunden der Bank mit Mastercard zur Verfügung. Wir halfen unserem Kunden, ihr kontinuierliches Wachstum zu beweisen und das Kundenerlebnis zu verbessern.

Die von uns entwickelte Lösung bringt diese Vorteile für den Kunden:

- Erhöhte Kundenzufriedenheit

Angesichts der steigenden Nachfrage nach mobilen Zahlungen ermöglicht die Einführung von Apple Pay- und Google Pay-Dienste unseren Kunden, digital versierte Kunden anzusprechen. Durch die Möglichkeit einfacher und hochsicherer Zahlungen erhöht unser Kunde seine Kundenzufriedenheit.

- Wettbewerbsvorteil

Da nicht alle Banken und Finanzinstitute ihren Kunden die Möglichkeit geben, mobile Zahlungen zu nutzen, verschafft sich unser Kunde einen Wettbewerbsvorteil gegenüber seinen Mitbewerbern.